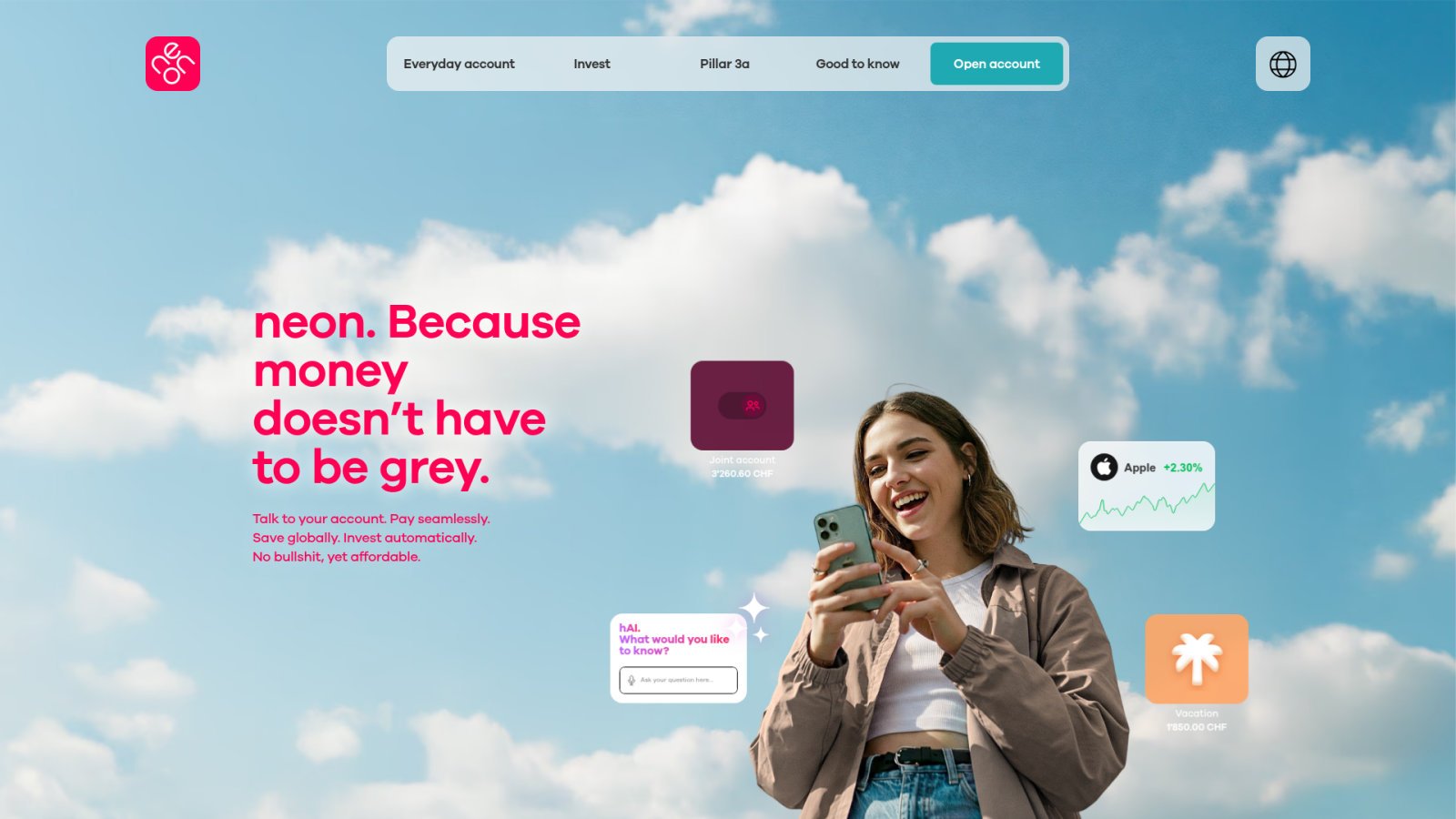

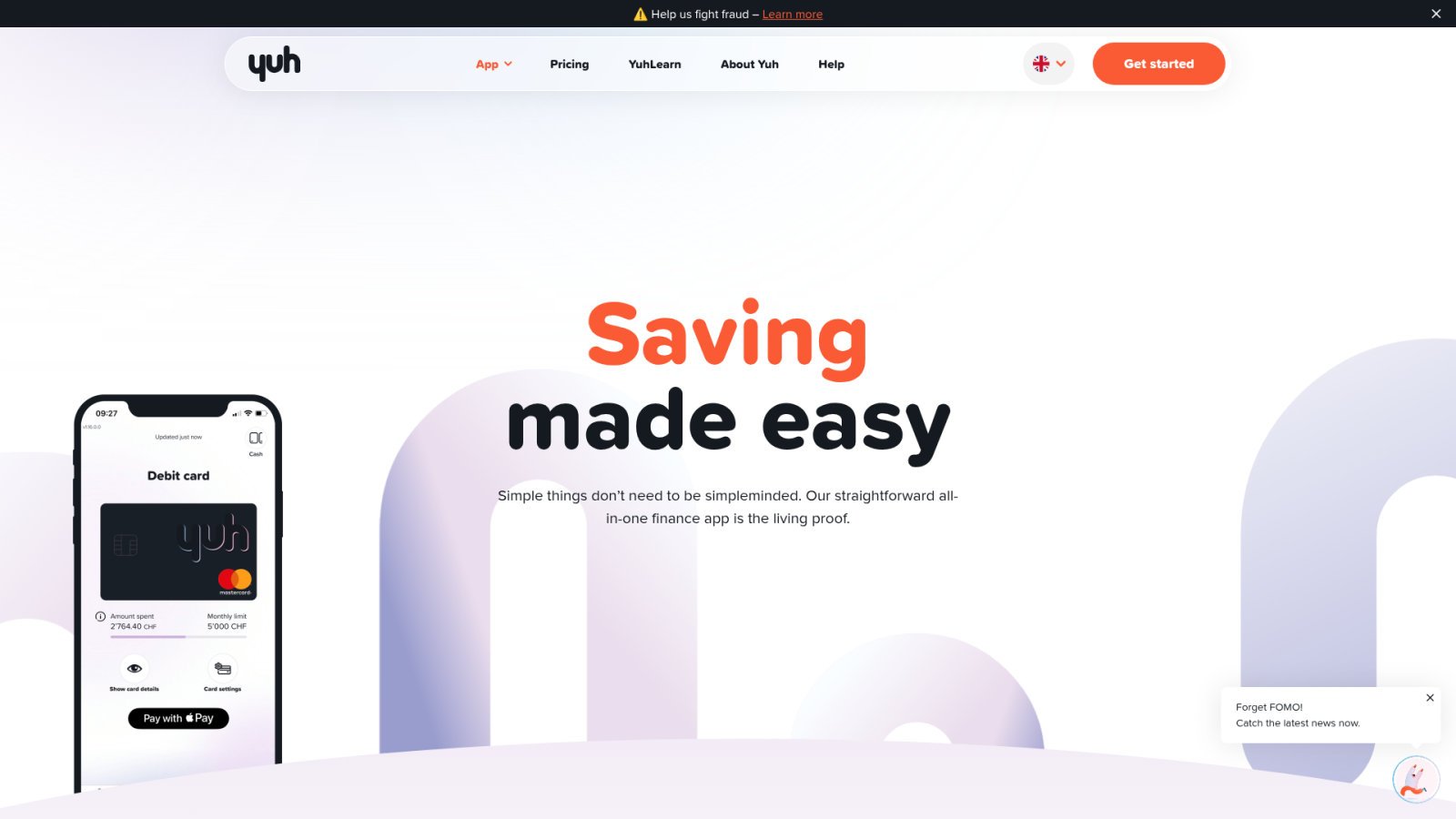

Le marché bancaire helvétique subit une transformation radicale avec plus de 250 000 utilisateurs ayant déjà migré vers les solutions mobiles de Neon et Yuh. Mais comment trancher entre l’indépendance zurichoise de l’un et la puissance de l’alliance Swissquote et PostFinance de l’autre ?

Choisir la mauvaise plateforme peut rapidement engendrer des frais de change superflus ou limiter vos capacités d’investissement. Nous décortiquons le match neon vs yuh pour identifier la solution adaptée à votre profil, que vous soyez frontalier, investisseur ou simple résident en quête d’optimisation budgétaire.

- Neon vs Yuh : quelle néobanque suisse choisir en 2026 ?

- 3 différences majeures sur les frais de compte et de carte

- Comment réduire vos frais de paiements à l’étranger ?

- Coûts réels de l’investissement en actions et ETF

- Sécurité des fonds et fiabilité des banques partenaires

- Gestion budgétaire et solutions de prévoyance 3a

Neon vs Yuh : quelle néobanque suisse choisir en 2026 ?

Neon domine sur les frais de change à 0% et les comptes joints, tandis que Yuh privilégie le multi-devises (13 monnaies) et l’investissement fractionné dès 25 CHF. Ces deux leaders helvétiques affichent une croissance record en 2026, redéfinissant les standards de la banque mobile locale.

Cette dynamique de croissance impressionnante nous pousse à regarder de plus près comment ces deux acteurs ont transformé le paysage bancaire suisse.

Positionnement et évolution des offres bancaires mobiles

Neon est née à Zurich en 2019 pour secouer les banques traditionnelles. Yuh résulte d’une alliance entre Swissquote et PostFinance lancée en 2021. En 2026, leur solidité financière est désormais incontestée.

Plus de 250 000 clients chacun.

Applications fluides et robustes.

Leurs bases d’utilisateurs dépassent désormais les 250 000 clients actifs. Les deux applications mobiles affichent une stabilité technique exemplaire. Elles ciblent prioritairement les jeunes actifs connectés en quête de simplicité.

Neon reste l’alternative indépendante. Yuh s’appuie sur des institutions bancaires établies.

Au-delà de leur origine, c’est le profil des utilisateurs qui permet de trancher entre les deux solutions.

Profil type de l’utilisateur pour chaque application

Les frontaliers ont souvent besoin d’un IBAN suisse pour leur salaire. Pour comparer les options, lisez notre guide sur la neobanque suisse : le match Revolut, Yuh et Alpian en 2026.

Yuh convient parfaitement aux investisseurs passifs grâce au trading fractionné. Neon s’adresse plutôt aux utilisateurs cherchant une gestion épurée. L’interface simplifiée de Yuh rassure immédiatement les débutants.

Nous conseillons Yuh pour les gros voyageurs réguliers. Neon reste imbattable pour une gestion quotidienne locale efficace.

Pour rester en tête, ces plateformes déploient régulièrement des mises à jour majeures pour leurs services.

Nouveautés et mises à jour majeures du service en 2026

Les fonctions comme le trading de métaux précieux et les assurances intégrées sont désormais standards. Les partenariats technologiques se multiplient pour enrichir l’offre. La réactivité face aux cryptomonnaies reste un avantage marqué pour Yuh.

Neon propose désormais des cartes durables en bois ou métal, tandis que Yuh optimise ses algorithmes de rendement immédiat.

Neon déploie ses mises à jour avec une approche écologique via des cartes durables. Yuh privilégie des fonctionnalités axées sur le rendement immédiat. Les deux banques optimisent constamment l’expérience utilisateur.

L’intelligence artificielle est maintenant intégrée partout. Elle permet d’offrir un conseil budgétaire personnalisé ultra précis.

3 différences majeures sur les frais de compte et de carte

Après avoir vu leur positionnement, penchons-nous sur ce qui fâche souvent : les frais réels de tenue de compte.

Coûts de tenue de compte et tarifs des retraits

Nous confirmons que le compte de base reste gratuit chez Neon et Yuh. Aucun frais de gestion mensuel ne vient grignoter votre solde. L’envoi de la carte physique est également assuré sans surcoût.

Les limites de retraits varient. Neon offre deux retraits gratuits par mois chez certains partenaires spécifiques. Yuh propose un retrait hebdomadaire gratuit partout en Suisse. Des frais fixes s’appliquent systématiquement au-delà de ces quotas.

Le coût annuel total reste proche de zéro. C’est l’atout majeur face aux banques traditionnelles.

Accessibilité résidentielle et ouverture pour les étrangers

L’éligibilité se concentre principalement sur les détenteurs de permis B et C. Nous vous conseillons de bien choisir sa banque en ligne suisse : le comparatif pour 2026 pour valider ces critères.

Yuh se montre souvent plus flexible pour les non-résidents, notamment depuis la France ou l’Allemagne. Neon exige une résidence stricte en Suisse pour valider l’inscription. L’identification par vidéo ou photo demeure une étape obligatoire.

Le processus prend moins de dix minutes. Une pièce d’identité valide suffit pour valider le dossier.

Neon Duo est disponible pour 3 CHF par mois par personne. Yuh ne propose pas encore d’offre officielle.

Neon est limité aux résidents suisses. Yuh accepte les frontaliers des pays voisins (France, Allemagne, Italie).

Gestion des comptes joints et offres familiales

L’offre Neon Duo s’adresse spécifiquement aux couples vivant sous le même toit. Chaque partenaire possède sa propre carte de débit reliée au même IBAN. Le partage des frais devient extrêmement simple. Le coût est de 3 CHF par mois.

Pourtant, Yuh ne propose pas encore de compte joint officiel à ses utilisateurs. Les clients utilisent actuellement des espaces partagés ou des procurations pour gérer l’argent. C’est un manque pour certains ménages suisses en 2026.

Neon prend ici une longueur d’avance. La gestion commune est plus fluide et transparente.

Comment réduire vos frais de paiements à l’étranger ?

Si les frais fixes sont bas, les économies réelles se jouent souvent lors de vos escapades hors des frontières suisses, là où les marges cachées grignotent votre budget.

Avantages du compte multi-devises de Yuh

Yuh propose un IBAN unique gérant 13 devises, dont l’EUR et l’USD. Vous recevez des fonds sans conversion immédiate. Le contrôle sur votre capital est total et transparent.

Les économies sur les paiements directs sont réelles. Si vous détenez des euros, Yuh ne prélève aucune commission de change. C’est idéal pour les frontaliers ou les voyageurs. La flexibilité est imbattable.

- Supporte CHF, EUR, USD, GBP, JPY.

- Taux de change fixe le week-end.

- Zéro frais sur transactions.

Performance des taux de change Mastercard chez Neon

Neon mise sur l’absence de majoration sur le taux de change interbancaire. L’application utilise le taux Mastercard sans frais cachés. C’est une transparence totale pour l’utilisateur. Les achats en ligne deviennent nettement moins chers.

L’efficacité est redoutable pour les dépenses imprévues. Contrairement à Yuh, vous n’avez pas besoin de pré-charger vos devises. Le système convertit au meilleur prix instantanément lors du paiement.

Pour approfondir, consultez notre Yuh avis : la banque suisse mobile est-elle au top en 2026 ?. Nous y détaillons chaque fonctionnalité.

Virements internationaux et transferts de fonds

Les délais pour les virements SEPA sont optimisés. Neon s’appuie sur Wise pour piloter les transferts internationaux. Les coûts sont réduits et affichés clairement avant chaque validation.

L’intégration native chez Yuh permet des envois rapides vers de nombreux pays. Les frais dépendent alors de la devise de destination finale. La rapidité d’exécution est souvent privilégiée ici.

Nous recommandons Neon pour les petits montants fréquents. En revanche, préférez Yuh pour la réception de salaires étrangers réguliers.

Coûts réels de l’investissement en actions et ETF

Au-delà du quotidien, ces applications sont devenues de véritables outils de gestion de patrimoine pour les investisseurs modernes. Neon vs Yuh : quelle néobanque suisse choisir en 2026 ? Voici notre analyse précise.

Frais de courtage et impact sur les dividendes

Les deux acteurs appliquent une commission de 0,50 % sur les actions suisses. Neon maintient ce tarif de façon uniforme. Yuh propose des tarifs compétitifs grâce à l’infrastructure de Swissquote.

Neon applique un prélèvement de 1,50 % sur les dividendes étrangers. Ce coût peut peser sur le rendement global. Analyser cet impact est indispensable pour un portefeuille à long terme. La transparence reste cruciale.

Nous avons comparé les options pour savoir quelle neobanque choisir pour investir en Suisse en 2026 ?. Faites le bon choix.

Trading fractionné et accès aux cryptomonnaies

Yuh permet d’acheter des fractions d’actions dès 25 CHF. Cela démocratise l’accès aux titres onéreux comme Lindt. Neon ne propose pas encore cette souplesse technique pour ses utilisateurs.

Le catalogue de cryptomonnaies est plus large chez Yuh via Swissquote. Neon se limite actuellement aux actifs les plus populaires du marché. La sécurité des avoirs demeure notre priorité absolue.

| Caractéristique | Données clés |

|---|---|

| Nombre d’actions disponibles | 200 (Neon) / 250 (Yuh) |

| Cryptos majeures | Bitcoin, Ethereum, Solana |

| Investissement minimal | Dès 25 CHF (Yuh) |

| Frais de garde annuels | 0 CHF |

Autonomie des titres et fiscalité helvétique

Yuh autorise le transfert de vos titres vers d’autres courtiers externes. Neon limite davantage cette autonomie technique pour le moment. C’est un point de vigilance pour les investisseurs mobiles.

Les deux banques fournissent des relevés fiscaux électroniques pour la déclaration suisse. Ces documents simplifient grandement votre vie administrative annuelle. L’automatisation est ici un avantage majeur pour vous.

L’utilisateur suit ses gains nets via des rapports de performance clairs. La transparence tarifaire est respectée sur les deux interfaces. Nous apprécions cette lisibilité des résultats financiers.

Sécurité des fonds et fiabilité des banques partenaires

Investir c’est bien, mais dormir sur ses deux oreilles est encore mieux quand on parle de son épargne. Neon vs Yuh : quelle néobanque suisse choisir en 2026 pour garantir la protection de votre capital ?

Garantie des dépôts et banques de conservation

Neon collabore avec la Hypothekarbank Lenzburg pour la gestion des avoirs. Swissquote assure de son côté la conservation pour Yuh. Ce sont des partenaires bancaires suisses solides et strictement régulés.

La protection légale esisuisse couvre vos dépôts jusqu’à 100 000 CHF par client. Vos avoirs restent en sécurité même en cas de faillite. La solidité financière est excellente en 2026. Les audits réguliers confirment cette fiabilité.

| Critère | Neon | Yuh | Verdict |

|---|---|---|---|

| Banque partenaire | Lenzburg | Swissquote | Égalité |

| Garantie des dépôts | 100k CHF | 100k CHF | Égalité |

| Frais de tenue | 0 CHF | 0 CHF | Égalité |

| Paiements étranger | ~0.75% | 0.95% à 1.50% | Neon |

| Investissement | Actions/ETFs | Actions/ETFs/Cryptos | Yuh |

| Note sécurité | Excellente | Excellente | Égalité |

Qualité du support client et résolution technique

Nous avons comparé les canaux de contact disponibles pour chaque plateforme. Le chat intégré demeure la norme pour une assistance rapide. Les temps de réponse sont généralement inférieurs à deux heures.

L’analyse de la gestion des problèmes techniques montre des résultats probants. Les blocages de compte sont rares mais traités avec sérieux. L’efficacité du support en cas de fraude est rassurante. Les utilisateurs apprécient l’humain.

L’accessibilité téléphonique reste possible en cas d’urgence critique. C’est un plus pour les situations complexes. La satisfaction globale demeure élevée.

Gestion budgétaire et solutions de prévoyance 3a

Enfin, une bonne banque mobile doit vous aider à préparer l’avenir tout en gérant vos dépenses du quotidien.

Espaces d’épargne et outils d’analyse de dépenses

Nous comparons Neon Spaces et Yuh Saving Projects. Ces sous-comptes permettent de compartimenter son argent. C’est parfait pour les projets de vacances.

L’application évalue la catégorisation automatique des dépenses. Le système trie vos achats en rubriques comme l’alimentation ou le transport. Les graphiques aident à visualiser le budget. Le virement automatique est disponible.

Consultez notre guide sur l’ épargne néobanque suisse : quel compte choisir en 2026 ?. C’est un point essentiel pour vos économies.

Comparatif des solutions de troisième pilier 3a

Analysons l’offre 3a de Neon lancée récemment. Les frais sont bas et les stratégies variées. Voici le yuh pilier 3a : frais, fiscalité et rendement décryptés pour plus de détails.

Présentons la solution de prévoyance de Yuh. Elle bénéficie de l’expertise de Swissquote pour les placements. Les avantages fiscaux sont identiques pour les deux. La flexibilité de retrait est exemplaire.

Choisissez selon votre profil d’investisseur. Neon vs Yuh : quelle néobanque suisse choisir en 2026 ? Neon est plus simple. Yuh offre plus de personnalisation stratégique.

Pour optimiser vos finances en 2026, privilégiez Neon pour ses frais de change imbattables et son compte joint, ou choisissez Yuh pour la gestion multi-devises et l’investissement fractionné. Comparez dès maintenant ces solutions pour sécuriser votre épargne. Maîtrisez enfin votre budget avec le meilleur de la technologie bancaire suisse.

FAQ

Quelles sont les principales différences entre Neon et Yuh en 2026 ?

La distinction majeure réside dans la structure de l’offre : Neon privilégie une approche optimisée pour les dépenses quotidiennes et les transactions à l’étranger avec des frais de change réduits (environ 0,75 %). C’est également la seule à proposer un véritable compte joint numérique (Neon Duo) intégré.

De son côté, Yuh se démarque par sa flexibilité multi-devises permettant de détenir 13 monnaies sur un seul IBAN et par ses fonctionnalités d’investissement avancées. Elle permet notamment le trading fractionné dès 10 CHF et l’accès aux cryptomonnaies, des services que Neon ne propose pas encore de manière aussi étendue.

Peut-on ouvrir un compte si l’on ne réside pas en Suisse ?

L’accessibilité varie fortement entre les deux prestataires. Yuh affiche une plus grande flexibilité en permettant l’ouverture de compte aux résidents des pays limitrophes comme la France, l’Allemagne ou l’Italie. Elle accepte également un plus large éventail de permis de séjour.

À l’inverse, Neon concentre ses services exclusivement sur les résidents suisses. Pour devenir client, vous devez impérativement être domicilié en Suisse et posséder un permis de séjour de type B ou C. L’identification s’effectue par photo ou vidéo dans les deux cas.

Quels sont les frais pour un compte joint Neon Duo ?

Le compte Neon Duo est facturé 6 CHF par mois pour le couple (soit 3 CHF par personne). Il faut également prévoir un coût unique de 10 CHF pour l’émission de chaque carte de débit physique. Ce tarif inclut les opérations courantes et les virements gratuits.

Notez que pour bénéficier de cette offre, les deux partenaires doivent déjà disposer d’un compte individuel Neon. Bien que payant, ce compte reste compétitif face aux banques traditionnelles grâce à l’absence de commissions de change majeures lors des paiements à l’étranger.

Est-il possible d’investir de petites sommes sur ces applications ?

Oui, particulièrement chez Yuh qui favorise le trading fractionné. Cette option vous permet d’acheter des portions d’actions ou d’ETF dès 10 CHF, rendant l’investissement accessible sans devoir acquérir un titre complet. Yuh propose également des frais de transaction nuls sur certains ETF via des plans d’épargne récurrents.

Neon propose un catalogue d’environ 200 actions et 70 ETF avec une commission fixe de 0,50 % sur les titres suisses. Cependant, Neon ne permet pas encore l’achat de fractions d’actions, ce qui nécessite un capital de départ correspondant au prix du marché pour chaque titre sélectionné.

Quelle sécurité pour mon argent chez ces néobanques suisses ?

La sécurité est maximale pour les deux acteurs grâce à des partenariats avec des institutions bancaires établies. Neon collabore avec la Hypothekarbank Lenzburg, tandis que Yuh utilise l’infrastructure de Swissquote. Ces deux banques sont régulées par la FINMA.

En conséquence, vos dépôts en espèces sont protégés par la garantie légale esisuisse jusqu’à un montant de 100 000 CHF par client. En 2026, la solidité financière de ces plateformes est renforcée par une base d’utilisateurs dépassant les 240 000 clients pour Neon et 350 000 pour Yuh.

Existe-t-il des solutions de prévoyance pilier 3a intégrées ?

Absolument. Les deux néobanques ont intégré des solutions de troisième pilier pour permettre à leurs utilisateurs d’optimiser leur fiscalité tout en épargnant pour la retraite. Neon a lancé son offre 3a en 2025 avec des stratégies variées et des frais contenus.

Yuh propose également un compte 3a bénéficiant de l’expertise de Swissquote en matière de gestion de placements. Les deux solutions offrent les mêmes avantages fiscaux légaux, mais Yuh permet généralement une personnalisation plus poussée des stratégies d’investissement selon votre profil de risque.