Le paysage bancaire helvétique subit une mutation profonde où la banque ligne suisse supplante désormais les établissements traditionnels par des tarifs imbattables et une agilité numérique redoutable. On a décortiqué ces nouvelles offres pour vous aider à choisir entre sécurité des dépôts et flexibilité multidevise sans vous perdre dans la jungle des frais. Profitez de notre expérience collective pour optimiser votre pognon, que vous soyez résident ou frontalier en quête du meilleur IBAN local.

- Comment choisir sa banque en ligne suisse sans se planter ? 🏦

- Neon : l’option locale indispensable pour les résidents 🔴

- Yuh : la solution hybride pour payer, épargner et investir 🚀

- Alpian : quand la gestion de fortune s’invite dans votre smartphone 💎

- Revolut et Wise : les champions du monde pour vos devises 🌍

- Guide de survie pour frontaliers : gérer son salaire sans se faire plumer 💸

Comment choisir sa banque en ligne suisse sans se planter ? 🏦

Après des années de domination des banques cantonales, le numérique change la donne pour votre portefeuille suisse. On a tous connu la lourdeur des agences physiques, mais aujourd’hui, piloter son argent depuis son canapé est devenu la norme.

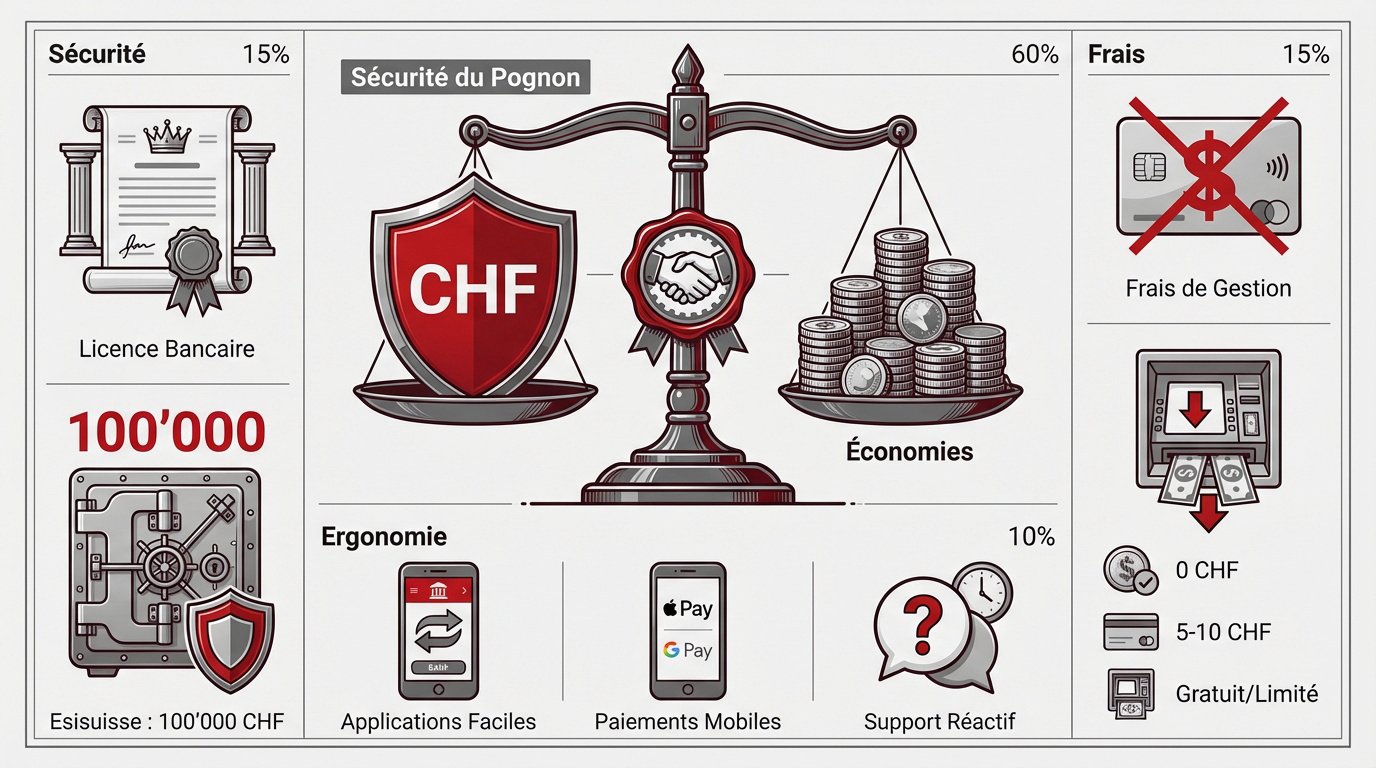

La sécurité du pognon : licences et garantie des dépôts

Il faut distinguer la licence bancaire complète de la licence Fintech. Les banques comme Alpian ou Yuh possèdent des garanties solides, alors que le statut varie selon l’établissement choisi. La sécurité n’est pas identique partout.

Le mécanisme Esisuisse protège vos avoirs en cas de pépin majeur. Vos économies sont couvertes jusqu’à 100 000 CHF par client, c’est la règle d’or. En Suisse, cette protection est une obligation légale non négociable pour les banques membres.

La protection des déposants est le socle de la confiance helvétique, garantissant que votre épargne reste disponible même en cas de faillite bancaire majeure.

Frais de gestion et cartes : la fin du racket ?

On va être directs : les frais de tenue de compte, c’est terminé. Les néobanques suisses proposent des comptes de base gratuits, écrasant ainsi les tarifs pratiqués par les établissements traditionnels. C’est une petite révolution pour nous.

Pourtant, méfiez-vous des coûts cachés liés au plastique. Si l’ouverture est gratuite, l’envoi de la carte ou les retraits aux bancomats tiers peuvent coûter cher. On vous conseille de bien éplucher les conditions avant de commander.

- Frais de tenue de compte (souvent 0 CHF)

- Coût de la carte physique (5-10 CHF une fois)

- Frais de retrait (gratuits ou limités)

L’ergonomie des applications : le test du quotidien

Une bonne application doit être intuitive, surtout pour les tâches récurrentes. Le paiement des factures QR doit se régler en un scan de téléphone. Si l’interface est une usine à gaz, on perd tout l’intérêt du numérique.

L’intégration mobile est le nerf de la guerre en 2024. Apple Pay et Google Pay sont désormais des standards. Une banque qui ne propose pas ces options semble déjà appartenir au siècle dernier.

Enfin, n’oubliez pas le support technique, car une application buggée sans humain derrière, c’est l’enfer. Un chat réactif peut vous sauver la mise si votre carte est bloquée lors d’un voyage. On apprécie cette proximité digitale.

Neon : l’option locale indispensable pour les résidents 🔴

Si vous cherchez une solution 100% suisse et sans fioritures, une application sort clairement du lot.

On considère Neon comme le pionnier indépendant du secteur. On profite ici d’une absence totale de frais de gestion. La carte de débit est gratuite à l’ouverture. C’est l’outil idéal pour piloter les dépenses quotidiennes des résidents suisses.

On apprécie surtout l’absence de majoration sur les taux de change. Neon utilise directement le taux interbancaire sans ajouter de marge cachée. Pour nous, c’est un argument de poids quand on voyage. On évite les mauvaises surprises au retour.

| Caractéristique | Offre Neon Free |

|---|---|

| Frais mensuels | 0 CHF |

| Retraits en Suisse | 2 gratuits/mois |

| Paiements à l’étranger | 0% (taux interbancaire) |

| IBAN | Suisse (individuel) |

| Licence bancaire | Hypothekarbank Lenzburg |

L’offre s’étoffe avec des options de prévoyance via le pilier 3a intégré. Neon ne se limite plus au simple compte courant. On voit qu’ils attaquent sérieusement le marché de l’épargne long terme. C’est une stratégie maligne pour fidéliser les utilisateurs.

Yuh : la solution hybride pour payer, épargner et investir 🚀

Pour ceux qui veulent faire fructifier leur argent tout en gérant leurs factures, une autre alternative hybride s’impose.

On adore Yuh, ce petit bijou né du mariage entre PostFinance et Swissquote. Cette application suisse mélange habilement compte courant et plateforme d’investissement accessible. On peut y acheter des fractions d’actions en deux clics. C’est vraiment l’outil idéal pour débuter sans se prendre la tête.

Le concept du compte multidevise automatique nous a franchement séduits. L’application gère nativement le CHF, l’EUR et l’USD au sein d’un même IBAN. On évite ainsi les frais de conversion qui font mal au portefeuille. C’est simple, fluide et redoutablement efficace pour le quotidien.

Yuh démocratise l’investissement en permettant de placer quelques francs seulement dans des entreprises mondiales ou des cryptomonnaies depuis son canapé.

On ne peut pas passer à côté du programme de fidélité Swissqoin. Chaque transaction avec votre carte vous rapporte des jetons virtuels. La valeur de ces tokens peut grimper selon les revenus de Yuh. C’est un petit bonus ludique et plutôt malin pour nous récompenser.

Alpian : quand la gestion de fortune s’invite dans votre smartphone 💎

Si votre patrimoine demande une attention plus personnalisée, le luxe bancaire devient désormais numérique. On a déniché Alpian, la première banque privée digitale de Suisse. Elle cible clairement la clientèle « mass affluent » en quête de vrais conseils. Ici, on ne parle pas à des robots.

On adore l’accès direct aux conseillers via appel vidéo. C’est le mélange parfait entre technologie et expertise humaine. On sent que le service est premium dès l’ouverture. En fait, c’est l’expérience d’une grande banque dans votre poche.

Les frais de gestion restent totalement transparents, ce qui change tout. Contrairement aux banques privées opaques, Alpian affiche clairement ses tarifs. On comprend enfin où va notre argent. La gestion de fortune devient enfin compréhensible pour tous, sans mauvaise surprise.

Voici ce que l’on retrouve concrètement dans l’application :

- Conseils d’investissement personnalisés

- Accès direct à des experts

- Services bancaires du quotidien

- Taux de change compétitifs

Revolut et Wise : les champions du monde pour vos devises 🌍

Pour les globe-trotteurs ou ceux qui jonglent avec plusieurs monnaies, les géants internationaux restent redoutables.

On adore Revolut pour les dépenses à l’étranger. Leurs taux de change sont imbattables en semaine, c’est indéniable. En plus, l’application regorge d’outils de gestion budgétaire ultra-poussés. On suit nos dépenses en un clin d’œil.

Wise est notre favori pour les gros transferts. Leur transparence sur les frais est exemplaire. On sait exactement quel montant arrive à destination. Pas de mauvaise surprise, c’est carré et efficace pour envoyer du cash.

Le gros point faible, c’est l’absence d’IBAN suisse local pour certains. Recevoir son salaire devient vite un casse-tête chinois. Les virements de tiers coincent parfois. C’est la limite flagrante de ces mastodontes face aux banques helvétiques.

La stratégie gagnante ? Combiner les deux mondes. Gardez une néobanque locale pour votre salaire suisse. Utilisez ensuite Revolut pour vos vacances et vos loisirs. C’est franchement la méthode la plus intelligente pour économiser gros aujourd’hui.

Guide de survie pour frontaliers : gérer son salaire sans se faire plumer 💸

Travailler en Suisse sans y vivre impose une gymnastique bancaire particulière pour éviter les frais de change assassins.

Rapatriement de salaire : IBAN suisse et virements SEPA

Posséder un IBAN suisse individuel est indispensable pour votre employeur. Sans ce numéro propre, le virement pourrait être bloqué. Vous risquez aussi des frais de réception vraiment prohibitifs.

On voit souvent des banques traditionnelles ponctionner 1 à 2 % de marge. Sur un salaire complet, c’est une perte sèche énorme. Multiplié par douze mois, le calcul devient vite douloureux pour votre portefeuille.

Heureusement, des solutions comme Telexoo ou B-Sharpe existent pour nous aider. Ces services collaborent avec les néobanques pour réduire drastiquement les coûts de change. C’est l’astuce imparable des frontaliers qui ne veulent pas gaspiller.

Surveillez le taux réel. Évitez de convertir le week-end.

Ouvrir un compte sans adresse en Suisse : les vraies conditions

Pour ouvrir votre compte, préparez simplement votre passeport et votre contrat de travail. La vérification d’identité se règle désormais par un simple appel vidéo. C’est rapide et super efficace.

Des acteurs comme Neon ou Yuh accueillent volontiers les résidents français sans complication. Vérifiez quand même si des frais de résidence à l’étranger s’appliquent. On préfère éviter les mauvaises surprises sur le relevé.

Côté fiscalité, votre banque suisse ne gère absolument pas vos impôts français. L’impôt à la source reste une affaire entre vous et l’administration fiscale.

Déclarez toujours votre compte étranger au fisc. C’est une règle simple mais vraiment obligatoire pour rester serein.

Adopter une banque ligne suisse, c’est sécuriser vos 100 000 CHF chez esisuisse tout en liquidant les frais inutiles. Téléchargez l’appli de votre choix pour piloter votre pognon en un scan et profitez enfin d’une liberté financière totale. Ne laissez plus les banques traditionnelles grignoter votre épargne, reprenez le contrôle dès maintenant !