Avec plus de 250 000 utilisateurs actifs en 2026, cette néobanque s’impose comme un acteur majeur du paysage financier helvétique. Pourtant, face à la multiplication des offres numériques, choisir un établissement sans agences physiques peut susciter des interrogations sur les coûts réels et la sécurité des avoirs.

Nous avons passé cet avis neon suisse au crible pour analyser la gratuité de ses services et la fiabilité de son partenariat bancaire. Ce guide décortique les fonctionnalités de l’application pour vous aider à déterminer si cette solution répond à vos besoins de gestion quotidienne.

- Pourquoi choisir Neon Suisse pour gérer son argent au quotidien

- 5 points clés sur les tarifs et frais de l’offre Neon Free

- Les abonnements Neon Plus et Metal sont-ils rentables ?

- Sécurité des fonds et protection juridique des dépôts

- Fonctionnalités de l’application et confort d’utilisation

- Solutions d’investissement et épargne avec Neon Invest

- Avantages fiscaux et fonctionnement du Pilier 3a intégré

- Guide pratique pour ouvrir un compte résident en 2026

- Gestion des comptes partagés et options Neon Duo

- Quel est notre avis final sur l’usage de Neon en Suisse ?

Pourquoi choisir Neon Suisse pour gérer son argent au quotidien

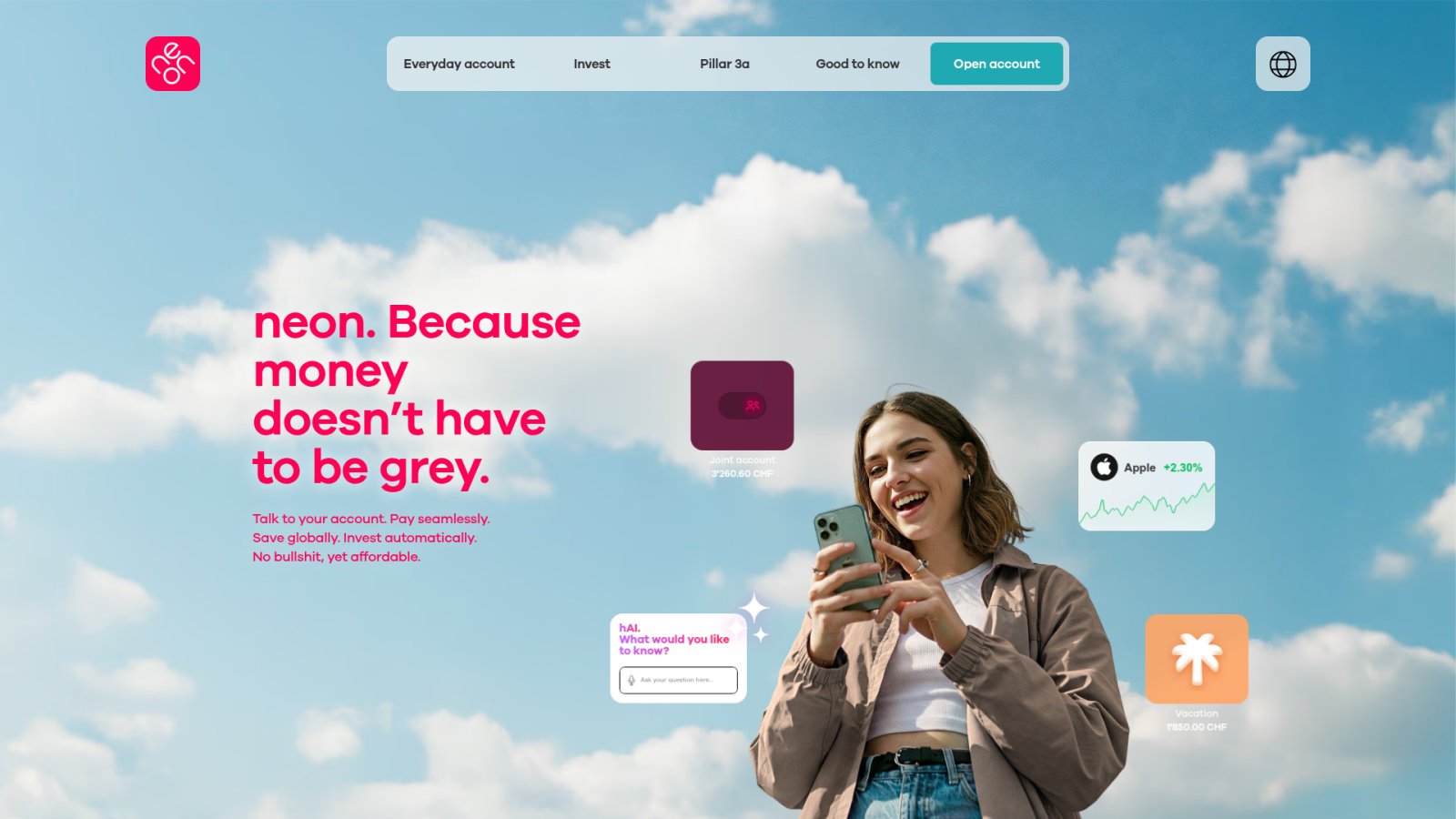

Neon Suisse, lancée en 2019, regroupe 250 000 utilisateurs autour d’un compte sans frais de tenue, sécurisé par l’Hypothekarbank Lenzburg jusqu’à 100 000 CHF. Ce modèle 100% mobile supprime les commissions bancaires traditionnelles dès l’ouverture.

Utilisateurs visés en 2026

Garantie des dépôts

Avant d’analyser les détails techniques, comprenons comment cette application a bousculé les habitudes bancaires helvétiques depuis son apparition.

Origines de la néobanque et croissance sur le marché helvétique

L’aventure commence en 2019 avec le lancement officiel de l’application. Très vite, elle s’impose sur le marché suisse grâce à une approche radicalement numérique. La base d’utilisateurs connaît depuis une progression constante.

L’objectif initial était clair : supprimer les frais bancaires traditionnels pesant sur les clients. Avec un cap de 250 000 utilisateurs prévu pour 2026, le succès confirme la viabilité du modèle. La simplicité d’usage attire chaque jour de nouveaux profils.

Cette solution redéfinit les standards bancaires actuels. Les résidents suisses adoptent massivement cet outil de gestion moderne.

Fonctionnement du partenariat avec l’Hypothekarbank Lenzburg

Neon collabore étroitement avec l’Hypothekarbank Lenzburg, un établissement solide qui assure la gestion technique des fonds. Cette relation contractuelle garantit une fiabilité totale aux clients. L’infrastructure bancaire classique soutient ainsi l’innovation mobile.

Le modèle repose sur l’absence totale d’agences physiques pour limiter les coûts opérationnels. Ces économies massives sont directement répercutées sur les utilisateurs finaux. C’est le secret de la gratuité affichée par l’enseigne.

Pour comparer les offres, consultez ce comparateur de néobanques suisses spécialisé. Cette autonomie économique reste un atout majeur pour la pérennité du service.

Profil des utilisateurs séduits par cette offre numérique

Les résidents suisses en quête de simplicité mobile trouvent ici une réponse adaptée. Les profils connectés apprécient l’interface, tandis que les voyageurs profitent des économies réalisées. La gestion intuitive finit par séduire toutes les tranches d’âge.

Le modèle se distingue nettement des banques cantonales par son absence de paperasse. Cette fluidité administrative constitue un argument de poids. La réactivité immédiate de l’interface utilisateur fait souvent la différence lors du choix final.

Les jeunes actifs privilégient cette autonomie totale. Désormais, le smartphone devient l’unique outil de gestion financière quotidienne.

5 points clés sur les tarifs et frais de l’offre Neon Free

Après avoir compris la structure de Neon, il est temps d’analyser ce que coûte réellement l’utilisation de la version gratuite.

Gratuité de la tenue de compte et de la carte Mastercard

L’ouverture d’un compte ne coûte rien. Aucun frais mensuel n’est prélevé pour la gestion courante. Seule la livraison de la carte physique engendre une dépense unique.

Prévoyez un montant de 20 CHF pour l’envoi de votre Mastercard physique lors de la commande.

L’abonnement Neon Free permet d’effectuer des paiements domestiques sans aucune commission. Les transactions quotidiennes en Suisse restent totalement gratuites pour les utilisateurs. C’est la solution idéale pour maximiser son épargne sans frais fixes.

Pour comparer cette offre, consultez notre analyse sur les meilleures banques en ligne suisse actuelles. Le choix est vaste mais Neon se démarque.

Retraits d’espèces et dépôts dans le réseau partenaire

Les retraits aux bancomats en Suisse sont gratuits deux fois par mois. Au-delà, chaque opération coûte 2 CHF à l’utilisateur. Il faut donc planifier ses besoins en liquide pour éviter ces frais.

La solution de dépôt via le réseau Lidl s’avère très efficace. Elle remplace avantageusement les guichets traditionnels absents de ce modèle numérique. C’est une méthode simple pour créditer ses billets sur son compte.

Les limites de retrait sont paramétrables directement via l’application mobile. Ces plafonds ajustables renforcent la sécurité de votre capital au quotidien. Vous gardez ainsi un contrôle total sur vos flux d’argent liquide.

Frais de change lors des paiements à l’étranger

Neon applique le taux de change interbancaire sans aucune majoration cachée. Cette absence de surcharge sur les paiements en devises est un atout majeur. Les frontaliers et voyageurs économisent ainsi sur chaque transaction.

Les banques classiques prélèvent souvent des marges importantes sur le change. Ici, la transparence est totale et les économies sont immédiates. Vous payez le prix réel du marché sans commissions superflues.

Cet avantage compétitif est flagrant lors de vos déplacements hors de Suisse. Pour en savoir plus, lisez notre avis sur Revolut en Suisse et comparez les performances.

Les abonnements Neon Plus et Metal sont-ils rentables ?

Si la version gratuite suffit à beaucoup, les variantes payantes apportent des services qui méritent un examen attentif.

Avantages spécifiques de l’offre Neon Plus pour les utilisateurs

L’offre Neon Plus inclut des retraits gratuits illimités en Suisse et supprime les frais de change à l’étranger. Pour 2 CHF mensuels, l’économie sur les transactions internationales devient vite significative. Cette formule cible les utilisateurs très actifs.

Les personnes retirant souvent du liquide ou voyageant régulièrement rentabilisent vite cet abonnement modeste. Un seul retrait en dehors du réseau coûte normalement 2 CHF en version Free. C’est un calcul mathématique simple à faire.

| Offre | Prix mensuel | Retraits CH | Retraits étranger | Particularité |

|---|---|---|---|---|

| Free | 0 CHF | 2 CHF / retrait | 1,5 % | Basique et efficace |

| Plus | 2 CHF | Illimités | 1,0 % | Support téléphonique |

| Green | 3 CHF | Selon plan base | Selon plan base | Compensation carbone |

| Metal | 15 CHF | 5 gratuits / mois | Gratuits | Carte en acier 13g |

Engagement écologique avec le compte Neon Green

Le mécanisme Neon Green repose sur la compensation carbone via la plantation d’arbres lors de vos dépenses. Chaque achat contribue à un projet environnemental concret validé par des cadres méthodologiques. L’application affiche votre impact en temps réel. C’est une approche éthique de la finance moderne.

Des garanties d’assurance étendues sont liées à ce compte pour protéger vos biens. La protection des achats est incluse d’office contre les dommages ou le vol. Cela rassure lors des commandes sur internet.

Le coût de 3 CHF est justifié par l’engagement écologique et les protections supplémentaires. La valeur ajoutée éthique prime ici pour le client responsable.

Prestige et assurances de la version Neon Metal

La carte en métal massif de 13 grammes définit l’esthétique de cette offre haut de gamme. Son poids et son design marquent une différence nette avec le plastique standard. C’est un objet de prestige technologique.

Les couvertures incluent une assurance voyage complète et une protection pour votre smartphone. La cyberprotection protège aussi vos données personnelles contre les risques numériques. Ces services valent souvent cher hors abonnement bancaire classique.

Le tarif de 15 CHF mensuel se justifie si vous utilisez pleinement les assurances et les retraits internationaux. Pour comparer avec le haut de gamme, consultez cet avis sur Alpian, la banque privée suisse. Avis Neon : la banque mobile suisse 100% gratuite au crible montre que le choix dépend de votre usage réel.

Sécurité des fonds et protection juridique des dépôts

Au-delà des tarifs, la question de la sécurité reste primordiale quand on confie son salaire à une application.

Garantie légale des dépôts jusqu’à 100 000 CHF

Vos avoirs bénéficient de la protection d’esisuisse en cas de faillite. Cette couverture légale sécurise vos fonds sans distinction. C’est la garantie standard des grandes banques.

L’argent est détenu au nom du client chez Lenzburg. Les fonds n’apparaissent jamais sur le bilan de la néobanque. Cette séparation stricte limite les risques financiers. La conformité FINMA est totale.

Nous observons une rigueur similaire chez Yuh. La concurrence régulée renforce globalement la fiabilité du secteur suisse.

Protocoles d’authentification et sécurité de l’accès mobile

Le système utilise une authentification à deux facteurs systématique. Chaque connexion exige une validation rigoureuse. Cette barrière bloque efficacement les tentatives d’accès frauduleux à distance.

La biométrie sécurise l’interface de l’application. Votre empreinte digitale ou votre visage déverrouille l’accès. Un code de transfert personnel demeure requis pour valider chaque virement sortant.

Votre compte est lié à un seul appareil spécifique. Un smartphone unique pilote l’intégralité de vos finances. Cette exclusivité technique verrouille la protection de votre Avis Neon : la banque mobile suisse 100% gratuite au crible.

Gestion autonome des plafonds et blocages de carte

L’application permet le gel instantané de la Mastercard. Vous bloquez tout en un clic après une perte. La manipulation est réversible immédiatement si vous retrouvez votre carte.

Vous modifiez les limites de paiement selon vos besoins. Le contrôle sur votre budget quotidien reste total. Ces ajustements sont effectifs sans délai pour une réactivité maximale.

Des alertes en temps réel signalent chaque transaction effectuée. Une notification s’affiche sur votre écran à chaque dépense. Cela permet de repérer instantanément toute activité suspecte sur le compte.

Fonctionnalités de l’application et confort d’utilisation

La sécurité étant établie, voyons comment l’outil se comporte lors d’un usage quotidien intensif.

Fluidité de l’interface pour les virements nationaux

L’écran d’accueil brille par son ergonomie épurée. La recherche de transactions s’avère rapide et intuitive. Nous trouvons nos dépenses en quelques secondes seulement.

Exécuter des paiements en Suisse. Quelques tapotements suffisent pour envoyer de l’argent. L’interface évite les menus complexes inutiles.

Le traitement des ordres de virement impressionne par sa célérité. Les fonds arrivent souvent le jour même. C’est une performance notable pour une banque mobile.

Intégration des factures électroniques via eBill

Le portail eBill est intégré directement dans l’application Neon. Plus besoin de saisir des numéros de référence longs. Tout se gère depuis votre interface habituelle.

Vous gagnez un temps précieux pour le règlement des factures. Vous recevez une notification quand une facture arrive. La validation se fait en un clic. C’est la fin des erreurs de saisie manuelles.

La gestion des validations récurrentes est également possible. L’automatisation simplifie la vie.

Paiements mobiles avec Apple Pay et Google Pay

La compatibilité avec les portefeuilles numériques est totale. Apple Pay et Google Pay fonctionnent parfaitement. Vous payez avec votre montre ou téléphone.

La configuration de la carte sans contact est très simple. L’ajout dans le wallet est instantané. La sécurité des transactions mobiles est garantie par tokenisation.

L’usage de TWINT reste possible via l’application dédiée. Consultez ce comparatif Neon vs Yuh pour voir les différences d’intégration. Avis Neon : la banque mobile suisse 100% gratuite au crible confirme ici son efficacité.

Solutions d’investissement et épargne avec Neon Invest

L’application dépasse le simple cadre des paiements quotidiens pour devenir un levier de croissance patrimoniale. Nous analysons ici comment ces outils transforment la gestion de vos actifs.

Organisation du budget grâce aux sous-comptes Spaces

Le concept repose sur des tirelires virtuelles dédiées. Vous pouvez mettre de l’argent de côté pour vos projets spécifiques. Chaque Space possède son propre objectif défini avec précision.

La mise en place de transferts automatiques est simple. Épargnez sans y penser chaque début de mois. Cela discipline efficacement votre gestion financière personnelle au quotidien.

Cette structure facilite grandement la gestion de vos projets à long terme. Vous pouvez comparer les taux d’intérêt pour optimiser votre épargne selon vos besoins réels.

Achat d’actions et d’ETF directement depuis son mobile

Le catalogue de titres disponibles est varié. Neon Invest propose des actions et des ETF sélectionnés avec soin. L’offre est retenue pour sa pertinence sur le marché financier suisse.

La structure tarifaire est simplifiée pour la bourse. Les frais figurent parmi les plus bas du marché helvétique. L’accessibilité est pensée pour les débutants. On achète des parts en quelques clics.

Pour approfondir vos connaissances, consultez ce comparatif des néo-banques. Cet outil aide à choisir la plateforme la plus adaptée à votre profil d’investisseur.

Transferts de devises avec l’intégration native de Wise

Envoyer de l’argent à l’étranger devient intuitif. L’intégration de Wise permet d’utiliser le taux de change réel. Le processus est transparent et s’avère extrêmement rapide pour l’utilisateur.

La transparence des frais Wise est un atout majeur. Les virements SWIFT classiques sont bien plus onéreux pour votre portefeuille. Vous économisez ainsi sur chaque transfert international.

La rapidité d’exécution est un point fort du service. L’argent arrive souvent en quelques minutes seulement. C’est un service indispensable pour les expatriés gérant des flux financiers réguliers.

Avantages fiscaux et fonctionnement du Pilier 3a intégré

Pour optimiser sa fiscalité, Neon propose désormais une solution de prévoyance directement dans l’interface.

Ouverture et gestion de la prévoyance liée dans l’app

Oubliez la paperasse interminable des institutions classiques. Tout se passe sur votre écran de smartphone via une interface épurée et intuitive. L’ouverture prend moins de deux minutes chrono.

Vous choisissez ensuite vos stratégies d’investissement parmi cinq options distinctes. Adaptez le risque selon votre horizon de retraite, du profil prudent à l’offensif. Les fonds sont gérés de manière professionnelle.

Bénéficiez d’une visibilité totale sur votre capital. Consultez ce comparatif pour évaluer les rendements face à la concurrence. Votre épargne reste accessible du bout des doigts.

Impact sur la déclaration d’impôts des résidents suisses

Le plafond de déduction fiscale annuelle atteint 7’258 CHF pour les salariés affiliés à une caisse de pension. Ce versement réduit votre charge fiscale de façon significative. C’est un levier d’épargne très puissant.

Inutile de courir après vos justificatifs en fin d’année. Neon génère le document fiscal automatiquement dans l’application dès le 12 janvier. Vous le joignez simplement à votre déclaration.

Centraliser vos comptes présente un intérêt majeur pour votre organisation. Tout est regroupé sous une seule interface, incluant votre compte privé et vos investissements. La gestion administrative devient un jeu d’enfant.

Comparaison avec les solutions de prévoyance classiques

Analysons la différence de frais de gestion. Les banques d’État appliquent souvent des commissions élevées sur leurs produits de prévoyance. Neon casse les prix sur la prévoyance liée avec des frais dégressifs dès 0,39%. La performance nette s’en trouve améliorée. C’est un gain substantiel sur le long terme.

La flexibilité des versements libres constitue un avantage de taille. Vous n’avez aucune obligation de versement mensuel fixe. Versez ce que vous pouvez quand vous voulez, selon votre budget.

Les options d’investissement sont variées et performantes. Les fonds Swisscanto utilisés assurent une qualité de placement rigoureuse pour votre futur patrimoine.

Guide pratique pour ouvrir un compte résident en 2026

Convaincu par l’offre ? Voici la marche à suivre pour devenir client en quelques minutes.

Conditions de résidence et documents nécessaires

Pour rejoindre les 250 000 clients Neon, vous devez impérativement résider en Suisse. Les détenteurs de permis B ou C sont éligibles sans problème. Votre domicile fiscal doit se situer uniquement en territoire helvétique.

L’ouverture est impossible pour les personnes assujetties à l’impôt américain. Les régulations FATCA imposent cette exclusion stricte. Munissez-vous d’une pièce d’identité valide avant de lancer l’application.

Préparez vos documents pour éviter tout blocage durant l’inscription. L’application mobile nécessite un accès caméra fonctionnel. Votre numéro de téléphone mobile suisse servira de lien de sécurité principal.

- Pièce d’identité ou passeport

- Smartphone avec caméra

- Justificatif de domicile suisse

- Numéro de téléphone mobile

Étapes de la vérification d’identité par appel vidéo

L’entretien vidéo constitue le cœur du processus de sécurité. Un agent certifie votre identité en direct via l’écran. Cette procédure est sécurisée et s’avère extrêmement rapide en pratique.

Préparez votre passeport ou carte d’identité pour l’inspection numérique. Une connexion internet stable garantit la fluidité de l’échange. L’éclairage doit permettre une visibilité parfaite de votre visage. Suivez les instructions de l’agent attentivement.

Installez-vous dans un endroit calme pour garantir le succès de l’identification. Un environnement bien éclairé facilite la capture des éléments de sécurité de vos documents.

Délais d’activation et réception de la carte de débit

L’accès à vos services bancaires intervient généralement sous 48 heures. Le système traite les données après la validation de l’appel. Vous recevez vos accès personnels directement par email sécurisé.

La carte Mastercard physique arrive par la poste sous quelques jours ouvrables. L’envoi est automatique dès la confirmation du compte. Notez que la carte virtuelle est souvent utilisable immédiatement.

Effectuez un premier virement depuis une autre banque suisse pour finaliser l’ouverture. Ce dépôt initial valide votre identité de manière définitive. Toutes les fonctionnalités de l’application deviennent alors disponibles.

Gestion des comptes partagés et options Neon Duo

Pour les couples, Neon a développé une solution spécifique qui simplifie la gestion du foyer.

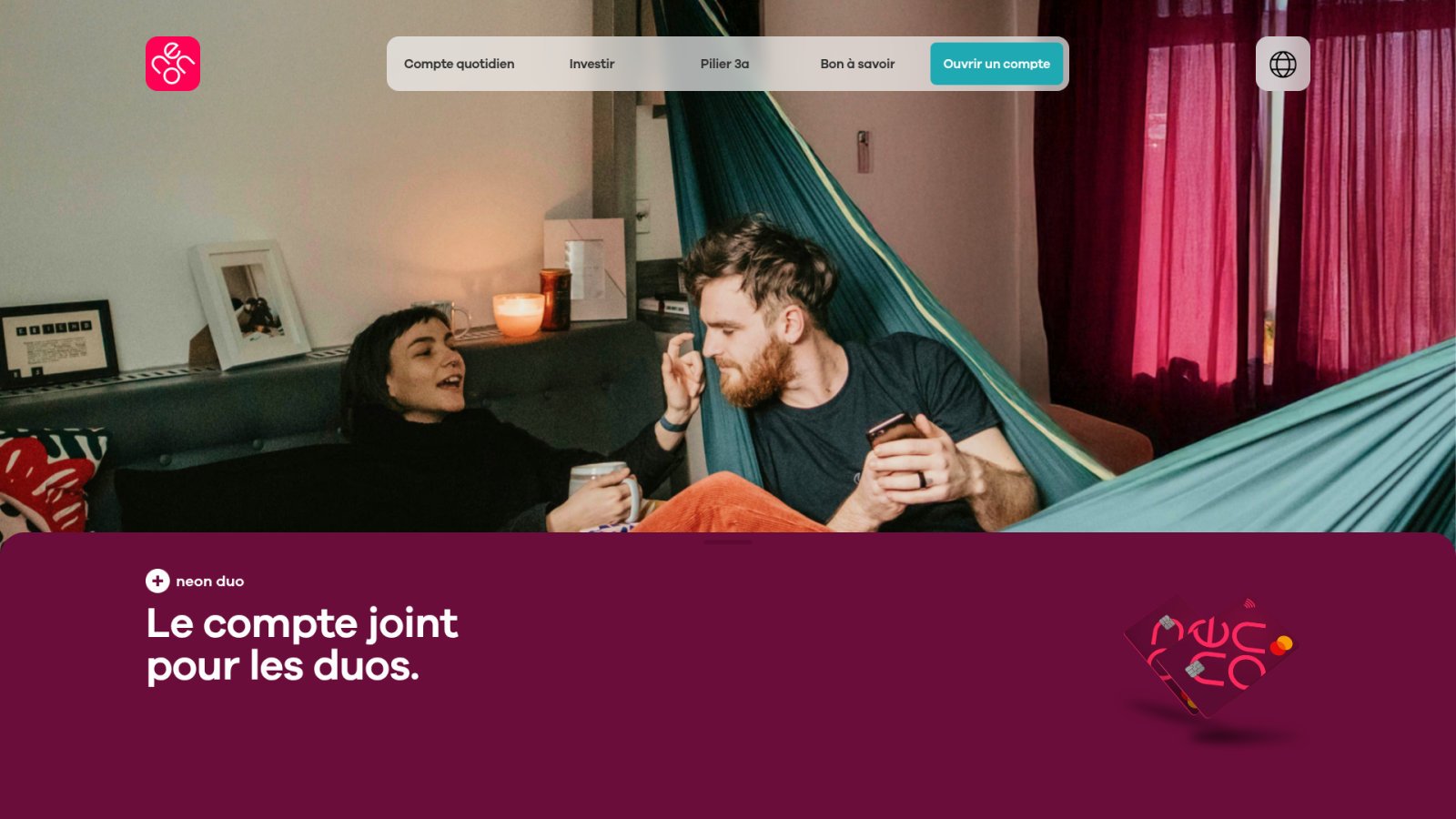

Fonctionnement de l’ouverture d’un compte joint

Le compte Neon Duo se crée en quelques clics. La procédure lie deux utilisateurs résidant sous le même toit. Les deux partenaires doivent impérativement être déjà clients chez Neon.

L’offre prévoit l’attribution de deux cartes de débit Mastercard. Chacun possède ainsi son propre moyen de paiement physique. Les dépenses effectuées sont directement débitées du pot commun via l’application.

Les frais de gestion s’élèvent à 3 CHF mensuels par personne. Ce coût global de 6 CHF reste très compétitif face aux banques traditionnelles. C’est une solution économique pour le ménage.

Gestion partagée des dépenses et visibilité du solde

Les partenaires suivent les dépenses en temps réel grâce aux notifications mobiles. Ces alertes sont envoyées instantanément aux deux utilisateurs. La transparence est ainsi totale sur le budget du foyer.

L’application garantit une séparation claire entre les différents comptes. Votre compte personnel reste strictement privé et distinct de l’espace partagé. Seul le compte joint est accessible par votre partenaire.

Alimenter le compte commun est une opération d’une grande simplicité. Un virement interne depuis votre espace privé suffit pour transférer des fonds. La gestion devient fluide et sans stress.

Public cible et bénéfices pour les couples en Suisse

Cette solution remplace avantageusement les comptes classiques souvent plus onéreux. Les frais de tenue de compte sont réduits par rapport aux banques avec agences. La flexibilité de l’application est un atout majeur. Les couples modernes apprécient cette autonomie numérique. C’est un choix pragmatique et moderne.

Les notifications apportent une transparence immédiate sur les sorties d’argent. Fini les discussions interminables sur qui a payé quoi. Tout est consigné précisément dans l’historique commun du duo.

La clôture du duo est possible à tout moment. La procédure est aussi simple et rapide que l’ouverture initiale.

Quel est notre avis final sur l’usage de Neon en Suisse ?

Après ce tour d’horizon complet, quel verdict porter sur cette néobanque pionnière ? L’analyse factuelle de l’offre Avis Neon : la banque mobile suisse 100% gratuite au crible révèle un positionnement solide pour les résidents helvétiques.

Points forts majeurs face à la concurrence locale

Neon écrase la concurrence sur les frais de change. Sa gratuité réelle constitue un argument imbattable pour le quotidien. Nous considérons qu’elle est la banque la moins chère de Suisse.

La rapidité d’évolution des fonctionnalités impressionne. L’application s’améliore chaque mois avec de nouveaux outils pratiques. L’écoute des utilisateurs semble être une priorité absolue pour l’équipe.

Le partenariat avec l’Hypothekarbank Lenzburg garantit une solidité bancaire rassurante. Vos fonds bénéficient de la protection légale suisse. Consultez ce guide sur la banque en ligne pour comparer.

Limites techniques et bugs en période d’affluence

Des ralentissements sont parfois constatés en fin de mois. L’affluence peut saturer les serveurs de manière temporaire. C’est un point de progression clairement identifié par les équipes techniques.

La réactivité du support client reste correcte. Les réponses arrivent généralement vite par email. Un effort supplémentaire sur le chat direct serait toutefois très apprécié des utilisateurs.

L’infrastructure gagne en stabilité au fil des mises à jour régulières. Les bugs critiques deviennent de plus en plus rares. Neon demeure une solution très fiable pour gérer son argent.

Comparatif rapide avec les solutions Yuh et Migros Bank

Neon se différencie nettement par ses tarifs agressifs. Ses coûts de change sont souvent inférieurs à ceux de Yuh. C’est le choix logique des puristes de l’économie directe.

Migros Bank propose plus de services physiques mais s’avère plus chère. Neon gagne sur l’agilité et la structure des frais. Le choix dépend de votre besoin réel de guichet. La modernité penche vers le mobile.

Nous recommandons Neon comme compte principal ou secondaire efficace. Pour plus de détails, visitez la page à propos de notre méthodologie.

Neon s’impose comme la solution bancaire la plus économique du marché helvétique grâce à son absence de frais de gestion et ses taux de change interbancaires. Sécurisez dès maintenant votre capital jusqu’à 100 000 CHF et optimisez votre épargne via une interface mobile intuitive. Adoptez cet avis neon suisse pour transformer durablement votre gestion financière quotidienne.

FAQ

Est-ce que Neon est une véritable banque suisse ?

Neon est une néobanque zurichoise qui opère sans licence bancaire propre. Elle s’appuie sur un partenariat stratégique avec l’Hypothekarbank Lenzburg, un établissement solide qui assure la gestion technique des comptes et le traitement des transactions via son système Finstar.

Pour vous, cela signifie une sécurité maximale : vos fonds sont déposés au sein d’une banque régulée par la FINMA. En cas de défaillance, vos avoirs bénéficient de la garantie légale des dépôts esisuisse jusqu’à 100 000 CHF.

Quels sont les frais réels pour un compte Neon Free ?

L’offre Neon Free se distingue par l’absence totale de frais de gestion mensuels. L’ouverture du compte est gratuite, tout comme la carte de débit Mastercard, bien que des frais de livraison uniques de 20 CHF soient facturés pour l’envoi de la carte physique.

Au quotidien, les paiements par carte en Suisse et à l’étranger sont sans commission. Pour les retraits d’espèces, vous bénéficiez de deux opérations gratuites par mois en Suisse. Au-delà, chaque retrait coûte 2 CHF. À l’étranger, une commission fixe de 1,5 % est appliquée sur le montant retiré.

Peut-on ouvrir un compte Neon sans être résident suisse ?

Non, l’éligibilité est strictement réservée aux résidents fiscaux en Suisse. Pour devenir client, vous devez avoir plus de 15 ans et posséder un domicile légal sur le territoire helvétique. Les détenteurs de permis B ou C sont acceptés, à condition de ne pas être assujettis à l’impôt aux États-Unis (critères FATCA).

La procédure d’identification s’effectue intégralement via l’application mobile par un appel vidéo sécurisé. Vous devrez présenter une pièce d’identité ou un passeport valide et fournir un justificatif de domicile suisse pour finaliser l’activation de votre compte.

Comment fonctionnent les investissements avec Neon Invest ?

Neon Invest permet d’acheter des actions et des ETF directement depuis l’interface mobile. Le catalogue est sélectionné pour sa pertinence, offrant aux investisseurs débutants et confirmés une solution de courtage simplifiée avec des frais parmi les plus bas du marché suisse.

Contrairement aux banques traditionnelles, la structure tarifaire est transparente et sans frais de garde cachés. Vous pouvez acquérir des titres en quelques clics, le règlement s’effectuant instantanément depuis votre solde disponible sur votre compte principal.

L’application Neon est-elle compatible avec TWINT et les paiements mobiles ?

Oui, Neon assure une compatibilité totale avec les portefeuilles numériques Apple Pay et Google Pay. Vous pouvez configurer votre carte virtuelle ou physique dans votre smartphone pour effectuer des paiements sans contact sécurisés par tokenisation.

Concernant TWINT, Neon propose une intégration via une application dédiée. Bien que l’expérience soit légèrement différente d’une intégration native directe, elle permet d’effectuer des transferts d’argent entre particuliers et de payer dans les commerces suisses en utilisant les fonds de votre compte Neon.

Est-il possible de gérer un budget en couple avec Neon ?

Tout à fait, l’offre Neon Duo est spécifiquement conçue pour les couples vivant sous le même toit. Ce compte joint numérique permet une gestion commune des dépenses pour un coût de 3 CHF par mois et par personne.

Chaque partenaire reçoit sa propre carte Mastercard et bénéficie d’une visibilité totale sur les transactions communes via des notifications en temps réel. Cette solution permet de séparer clairement les finances personnelles du budget partagé, tout en conservant la fluidité d’une application mobile moderne.